2023年9月28日上午,商学院资本金融系2023年秋季学期第一期读书会通过腾讯会议的方式成功举行。李伯尧老师以及2023级金融专硕和学硕的同学参加了此次读书会。本期读书会以李伯尧老师推荐的论文《Risk Appetite and the Risk-Taking Channel of Monetary Policy》为主要研讨内容,2023级金融专硕王晨扬、刘卓文、侯浩田三位同学进行了主题报告,李伯尧老师进行了点评。

首先,侯浩田同学为大家简单介绍了本文三位作者的基本信息,并介绍了这篇文章的内容概述。传统关于货币政策传导渠道的研究忽视了风险偏好的影响,这意味着人们可能部分低估了货币政策的实际影响。并从资产定价模型推到风险偏好的定义,帮助大家理解关于风险偏好变动的影响因素。

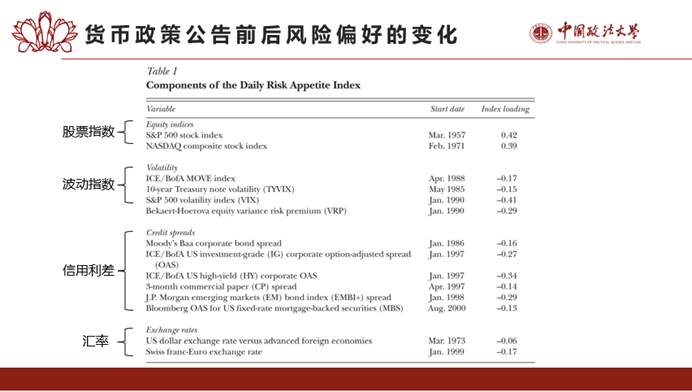

接着,刘卓文同学为大家介绍了论文的实证研究部分。首先回顾了以往关于货币政策与风险资产价格的理论研究。论文以FOMC公告发布,以欧洲美元期货利率的变化,来衡量货币政策意外,并研究货币政策意外对资产价格的影响,然后通过主成分分析法构建新的金融风险偏好指数,分离出风险承担渠道的影响。

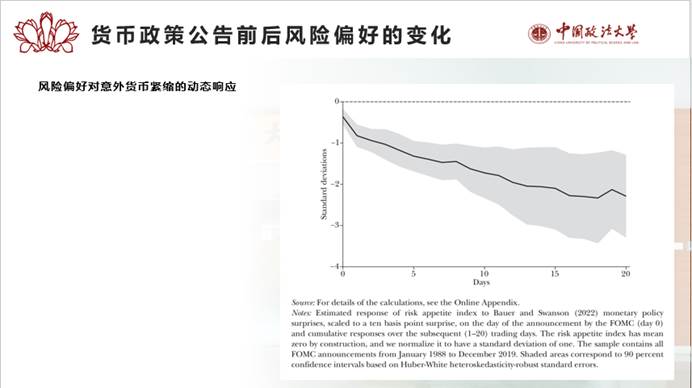

之后,王晨扬同学为大家继续介绍了论文的实证部分和研究存在的问题和展望。在构建风险指数后,作者通过1988年至今的风险事件与部分风险指数的比较说明风险指数的变化,并说明风险偏好对意外货币紧缩的动态响应。作者认为意外紧缩的货币政策会降低人们的风险偏好。但是关于风险偏好的变化以及风险资产价格的相关变化对支出、就业、通货膨胀和其他宏观经济数量的影响仍需进一步研究。作者也在最后提出了文章存在的一些问题和研究展望,由于风险承担渠道对金融稳定和实体经济的影响知之甚少,无法为政策制定者提供有用的量化建议。另外将风险承担渠道影响和传统货币政策渠道产生的影响区分开来也存在着一些挑战。但可以肯定的是在危机或衰退时期,投资者的风险偏好通常低于正常水平。在这种情况下宽松的货币政策提高风险偏好是有益的。

三位同学的分享结束后,李伯尧老师进行了点评和指导。李伯尧老师首先肯定了同学们阅读这篇论文时所付出的努力,并称赞读书会举办得越来越好,这篇文章发表于《经济展望》杂志2023年第一期,是一篇高质量的文章,值得同学们认真研读、思考和消化。接着,李伯尧老师从论文写作的角度进一步与大家进行了讨论。李伯尧老师认为,这篇文章是理论研究和实证研究结合的典范,启发同学们在写文章时既要注重对实证研究的推导,也要重视理论观点的创新。但是理论创新既要符合经济直觉又要不落窠臼。最后,李伯尧老师结合实际情况指出传统货币政策传导渠道暴露出的问题,强调新的货币政策传导研究值得一试。

在分享、讲解与交流的过程中,同学们都获得了很大的收获,对风险偏好与货币政策风险承担传导渠道,有了更全面、更深入的理解。相信此次的读书会分享以及老师的讲解为同学们今后的学习以及论文撰写都颇有裨益。

文、图/王晨扬 刘卓文 侯浩田

审稿/洪智武

审核/徐庆