2022年9月29日上午,商学院资本金融系第一期金融学读书研讨会通过腾讯会议在线上成功举行。参加本次读书研讨会的有李伯尧老师以及2022级金融专硕和学硕的同学,以李伯尧老师最新的研究成果How does bank equity affect credit creation? Multiplier effects under Basel Ⅲ regulations为研读文献,2022级金融专硕廖韬、夏天宇、王帅三位同学为本次读书会的主讲。

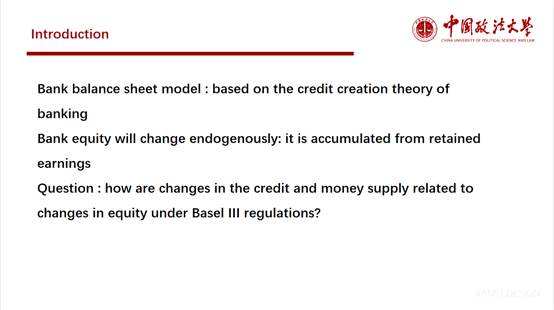

首先由王帅同学介绍了该篇文献的文章摘要与理论背景,深刻解释了巴塞尔协议Ⅲ的四项监管比率要求(资本充足率、杠杆比率、流动性覆盖率和净稳定资金比率)及其对商业银行信用创造的影响。在此基础上,王帅同学进一步介绍了本文的研究目的,即在巴塞尔协议Ⅲ监管框架下,探究银行由于利息收支导致的权益变动如何影响信贷创造规模的变动。为同学们明确了本研究的重要贡献与政策建议。

接下来廖韬同学介绍了本文的模型建立与乘数推导。首先向大家讲解了本文用于研究商行信贷规模变动的重要工具——动态的资产负债表,利用不同时期表内的贷款规模与银行权益的变动关系探究两者的乘数效应。随后该同学结合巴塞尔协议Ⅲ中两项资本性监管指标(资本充足率和杠杆率)约束下,银行如何调整自身贷款投放量,以达到利润最大化的目的,以此得出银行的贷款规模变动与权益变动的乘数效应。在确定银行最大化利润时,廖韬同学还为各位同学介绍了本文使用的重要数学方法——拉格朗日乘数法,用以求得银行在监管约束条件下的利润最大化情况。基于以上模型建立与数学推导,本部分得出了资本充足率和杠杆率监管要求下的银行信贷创造乘数。

最后由夏天宇同学带来流动性指标对于银行信贷供给乘数的影响及本文的最终结论。在监管要求的流动性覆盖比率的情况下,共有四种情况(前后现金流入大于流出、前后现金流入都小于流出、前流入小于流出后流入大于流出和前流入大于流出后流入小于流出),在运用不同时刻的资产负债表的恒等公式、利息冲击带来的影响的情况与巴塞尔协议Ⅲ要求的流动性覆盖比率的公式后推导出了不同情况的信贷供给乘数,分析出不同情况下会有不一致的信贷供给乘数,给商业银行面对巴塞尔协议的监管的措施提供了一定的帮助。接下来的净稳定资金比率所影响的信贷供给乘数同样具有不同的结果,对于商业银行的经营影响也需要特定情况特定分析。

三位同学发言结束后,李伯尧老师做了点评和指导,对三位同学讲解的模型建立与数学方法的使用表示了肯定,并再次为各位同学明确了本研究的核心思想与结论。在进一步介绍本文研究成果的同时,李伯尧老师提出如何利用传统视角解决实体经济中的问题,为同学们今后的研究提供了重要思路。

此外,李伯尧老师也以本研究为例,向同学们提出了文献研读时需要重点思考的问题:本篇文章与其他文献有什么关系?本篇文章有什么贡献或缺陷?如何在现有研究基础上进一步探究?李伯尧老师对上述问题一一进行了耐心地解释,并强调今后学术研究中要多读经典文献、最新文献;要注重文献研读与自身思考相结合。

最后,李伯尧老师与同学们展开了热烈的交流讨论,就今后的学业规划、研究方向、论文撰写等方面详细解答了各位同学的疑惑。作为22级新生的首次读书分享会,本次会议让同学们收获颇丰,反响热烈,达到了预期效果。

文、图/资本金融系、国商会计党支部