2021年10月28日晚,中国政法大学商学院资本金融系第三期金融学读书研讨会通过腾讯会议在线上成功举行。参加本次读书研讨会的有程碧波老师、洪智武老师、李大夜老师以及2021级金融学硕、金融专硕的同学,以程碧波老师推荐的《一般均衡定价的风险指数构建—基于A股市场实证分析》为研读文献,2021级金融学硕朱文晴、王靖雯、杨忠捷三位同学为本次读书会的主讲。

会议伊始,程碧波老师首先向大家分享了自己对于CAPM定价模型的看法以及自己一般均衡定价模型的思路,一方面肯定了CAPM定价模型在金融学中的历史地位,另一方面提出自己认为其中存在的不足,阐述了自己对于CAPM如何改进的思路,并希望同学们在读书会上别在意师生身份之别,积极大胆地提出看法建议或者疑惑之处。

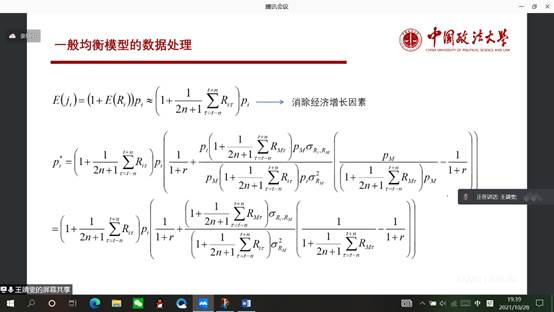

接下来朱文晴同学向大家介绍了本篇文献的研究背景——CAPM定价模型。朱文晴介绍了金融学中三种主流的定价方法及其差异,在此基础详细讲解了CAPM定价模型的市场假设条件、数学公式与图像背后体现的经济学意义,剖析了CAPM模型存在缺陷的原因。并对当代学者对CAPM不同的改进方法进行了文献综述,让大家了解了学界目前对于这个领域研究的方向与进展。随后王靖雯同学进行了发言,她强调了一般均衡模型的核心思想,从核心思想出发论证了一般均衡模型逻辑层面的合理之处,并详细讲解了一般均衡模型的数理推导过程,并对关键步骤与参数进行了经济学含义的解释,让同学们更加透彻地了解了模型思想。

最后,杨忠捷同学介绍了文献的数据实证与结论部分,介绍了文献在数理实证前对公式的整理思路以及对于历史数据选择的考量,数据实证得出了一般均衡模型远优于CAPM模型的定价能力,并认为新定义的风险偏好指数能很好地体现市场风险。

三位同学发言结束后,程碧波老师、洪智武老师先后做了点评和指导,并针对历史收益率的选择等相关问题做了精彩的讨论研究。程碧波老师为同学们讲解了一般均衡模型中市场参数的由来,用严谨的数理推导得出参数的表达式并且给出式子背后的经济学含义。

本次读书研讨会气氛热烈,同学们积极地参与到学术研究之中。在讲解与交流的过程中,同学们受益匪浅,不仅加深了对传统CAPM定价模型的理解,更对前沿定价模型有了更多认识。相信本次的读书会的分享及老师讲授的定价模型研究思路可以为大家在今后的学术研究方面提供一些指导和灵感。

文、图/资本金融系、国商会计党支部