2025年9月27日下午,商学院资本金融系2025年秋季学期第二期读书会成功举办。李泳老师以及2025级资本金融系的全体同学参与了本次读书会。本期读书会围绕李泳老师推荐的论文《修正轮廓似然推断与金融泡沫爆发的区间预测》(Modified profile likelihood inference and interval forecast of the burst of financial bubbles)展开深入研讨,2025级金融专硕李妍霏和罗润茜两位同学分别进行主题报告,并就论文中的方法与应用提出思考,李泳老师在最后进行了精彩点评。

本次读书会的研讨内容主要分为三部分:第一部分介绍金融泡沫的背景与LPPLS模型的基本理论;第二部分重点解析论文中提出的修正轮廓似然方法及其在参数估计中的应用;第三部分探讨该方法对金融风险预警和实证研究的启示。

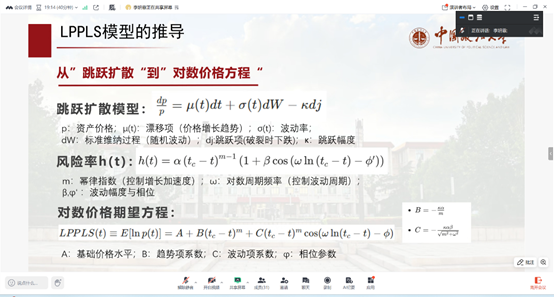

李妍霏同学首先介绍了金融泡沫的基本概念及其在经济周期中的重要性。她结合历史上几次著名的泡沫事件(如2000年互联网泡沫、2008年金融危机),阐述了泡沫形成机制及其崩溃对金融稳定的冲击。接着,她详细讲解了LPPLS模型的理论基础,该模型通过捕捉价格在泡沫期的超指数增长和log-periodic振荡,预警临界时间点的到来,为动态风险管理提供关键信号。

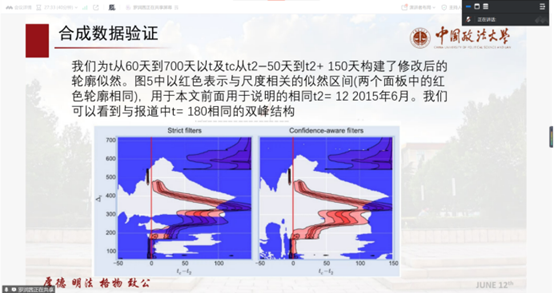

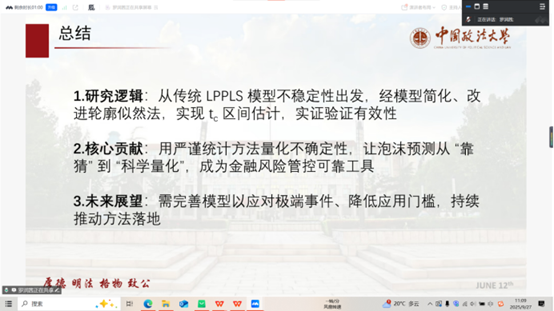

罗润茜同学随后聚焦于论文的方法论创新。她指出,传统LPPLS校准依赖普通最小二乘法,仅提供参数的点估计,存在较大不确定性。本文引入修正轮廓似然方法,通过有效处理“讨厌参数”的干扰,构建更为平滑的似然曲面,从而实现对临界时间的区间估计而非单点预测。罗润茜还结合论文中的合成数据与实证案例(如2015年中国股市泡沫),展示了该方法在多时间尺度分析中的稳健性与预警能力。

在结论部分,两位同学总结了修正轮廓似然方法在提升泡沫预测可靠性方面的重要贡献,并探讨了其在中国金融市场情境下的潜在应用。她们指出,该方法不仅为监管机构提供更科学的危机预警工具,也为投资者在多尺度市场环境中识别风险提供了新思路。

李泳老师在点评环节充分肯定了同学们的深入准备与批判性思考。她强调,本文所提出的似然推断方法在处理高维非线性模型时具有创新性,鼓励同学们在今后的研究中注重方法论的学习与迁移。同时,李老师建议同学们结合当前中国资本市场实际,思考如何将此类前沿计量工具应用于本土化问题研究,提升实证分析的深度与广度。

通过本次读书会,同学们不仅深化了对金融泡沫预警模型的理解,也掌握了现代似然推断方法在复杂金融建模中的应用。大家一致认为,此类跨学科、重方法的学习交流对提升研究能力与金融实务洞察力具有重要意义。

文、图/李妍霏、罗润茜

审稿/程碧波

审核/徐庆